くまま

くままつみたてNISAを初めてみたいけど、どんないいことがあるの?

本記事では、こんなお悩みにお答えしていきます。

その理由と、つみたてNISAを1年続けた「運用実績」についても、具体的に紹介していきます。

それでは、内容に行ってみましょう!

そもそも、NISAって一体どんな制度?

NISAとは、「Nippon Individual Savings Account」の略称。

イギリスのISA(個人貯蓄口座)がモデルとなっています。

ISAの日本版のため、Nippon Isa から「NISA」と呼ばれており、NISAの正式名称は「少額投資非課税制度」です。

- 金融商品から得られる利益が非課税になる

- 年間投資額に上限がある

NISAは金融商品から得られる利益を、制限付きで非課税にしてくれる制度です。

通常の一般の証券口座(特定口座・一般口座)の取引では、利益に対して約20%の税金がかかってしまいます。

例えば、50万円の利益が出た場合→手元に残るのは税金の10万円分を除いた、40万円となります。

つみたてNISAや一般NISAを使用した場合→税金がかからないので手元にまるまる50万円残ります。

くまま投資で増やしたお金を全額もらえちゃういい制度だね

ところで、つみたてNISAと一般NISAの違いって何?

まるる

まるるここからは2つの共通点・違いを説明していきます!

つみたてNISAと一般NISAの違い

どちらの口座を利用するのか、しっかりと制度の特徴を把握しておきましょう。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 運用期間 | 20年間 | 5年間 |

| 買い方 | 積立方式 | 積立方式 一括投資 |

| 非課税投資枠 | 金融庁が認めた投資信託やETF | つみたてNISAより幅広い ※一部制限あり |

つみたてNISAと一般NISAの共通点

- 口座開設手数料:無料

- 口座管理手数料:無料

- 利用できる人:日本に住む20歳以上の人

- 所得控除の対象にならない

- 運用利益:非課税

- お金を受ける時:非課税

つみたてNISAを一年運用した結果

ここからは、私の運用実績をご紹介していきます。

私は、楽天証券で22年1月〜「つみたてNISA」を始め、1年が経過しました。

私が一般NISAではなくつみたてNISAを選んだのは、少額から始めやすく20年間の運用が可能だからです。

現在の運用成績はこちら

投資額:466,666円

利益 :+7086円

| 投資額 | 33,333 円/月 | 評価額(円) | 利益 |

|---|---|---|---|

| 保有銘柄 | 楽天・全米株式インデックス・ファンド (楽天・VTI) | 473,752 | +7.086 円 +1.51 % |

保有銘柄について

私は、楽天VTI一本で現在運用しています。

なぜこの銘柄を選んだのかというと、厚切りジェイソンさんの本でご紹介されていたことが決め手の一つです。

つみたてNISAを始めるにあたり、様々な本や情報をかき集め自分の納得のいく銘柄を見つけられました。

2024年〜の新NISA制度が始まると、投資可能額も増えるので、今後は米国に全振りせずにもう少し分散していく予定です。

まるる資産が将来増えていることを考えると、とってもわくわしますね。

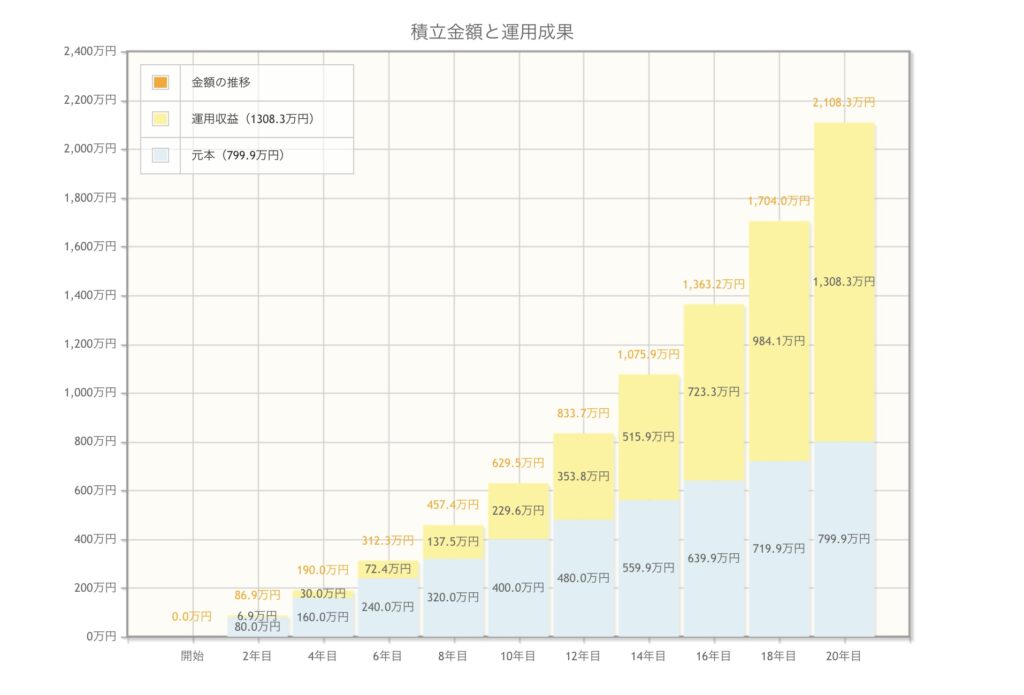

20年後の投資リターン予想

年間40万円を20年間・年利8.57%(楽天VTIの平均)で想定した場合、20年後には1308.3万円程増えている計算になります。

NISA制度のメリット・デメリット

NISAの良さを分かったところで、ここからは制度のメリット・デメリットも確認していきましょう。

NISA制度のメリット

運用益が非課税

NISA制度の最大のメリットは、運用益に対しての税金がかからないことです。

一般口座での取引では、運用益に対して約20%の税金がかかります。

つみたてNISAの非課税枠を年間40万円を満額20年積み立てて、4%の利回りで運用した場合を想定します。

この場合、運用収益の422.5万円がまるまる手元に残ることになります。

銘柄選定を失敗しにくい

NISAで使用できる銘柄は、金融庁のお墨付きを受けている金融商品から選べます。

金融庁が認めたものなら、投資初心者でも大きな失敗はしにくいと言えます。

また、つみたてNISAの人気の優良銘柄も選択可能です。

- 楽天・全米株式インデックスファンド

- MAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

NISA制度のデメリット

運用期間に制限あり

つみたてNISAは20年間、一般NISAの非課税期間は5年間の運用期間となっています。

非課税枠の再利用ができない

投資分の売却をした場合でも、売却分の再利用はできません。

投資できるのは、あくまで年間で購入できる金額を指しています。

【まとめ】若いうちからつみたてNISAで資産形成していこう!

私は、20代という若い年齢から、この制度を知って活用できたことを本当によかったと思っています。

20代から投資を始めるのと、30代・40代になって投資を始めるのでは、圧倒的に投資に運用できる時間が変わってきます。

銀行口座でお金を貯めておくだけにするのか、証券口座で運用して資産を増やしていく選択をするのか。

今すぐ行動に移して、絶対に損はないと断言します。

どの証券口座がいいかわからないという方は、使い勝手のいい楽天証券がおすすめです。

まるる若い年齢から資産形成をして、将来のお金の不安を減らしていきましょう!